- 安科瑞電氣股份有限公司acrel electrical co., LTD

- 服務熱線:

13774416974

1 概述

在我國新型電力系統中,新能源裝機容量逐年提高,但是新能源比如光伏發電、風力發電是不穩定的能源,所以要維持電網穩定,促進新能源發電的消納,儲能將成為至關重要的一環,是分布式光伏、風電等新能源消納以及電網安全的必要**,也是削峰填谷、平滑負荷的有效手段。國家鼓勵支持市場進行儲能項目建設,全國多個省市出臺了具體的儲能補貼政策,明確規定了儲能補貼標準和限額。國內分時電價的調整也增加了儲能項目的峰谷套利空間,多個省份每天可實現兩充兩放,大大縮短了儲能項目的投資回收期,這也讓儲能進入熱門賽道。

2 儲能電站盈利模式

據統計,2023年1-4月電化學儲能投運項目共73個,裝機規模為2.523GW/5.037GWh。其中磷酸鐵鋰儲能項目高達69個,裝機規模為2.52GW/5.019GWh;液流電池儲能項目共4個,裝機規模為3.1MW/18.1MWh。其東、西北和華北區域儲能規模分列**,占總規模的78.5%,分別為814.94MW、623.6MW以及541.55MW。華東區域1-4月投運儲能項目規模*大,達814.94MW/1514.2MWh,總數也*多,共26個。

從應用場景分布上看,“大儲”依舊占據重要地位,電源側和電網側項目儲能規模合計占比達98%,其中電網側儲能項目共投運24個,裝機規模為1542MW/2993MWh,包括7個集中式共享儲能項目。電源側儲能項目共投運23個,裝機規模為922MW/1964.5MWh,其*部分為新能源側儲能項目,共19個,規模占電源側的88%。用戶側儲能項目,雖然規模體量上不及“大儲”,但各地電價機制改革后,尖峰電價提高,峰谷差價拉大,用電成本提高,給自身帶來了不小的挑戰。用戶側配儲可以谷時充電峰時放電,一方面可以緩解甚至解決尖峰購電壓力;另一方面,富余的儲能還可并網,作為用戶側參與電力市場,利用峰谷差價實現獲利,儲能的**逐漸凸顯。1-4月份用戶側項目投運個數多達20個,隨著率的提升,用戶側儲能項目會越來越多。

儲能在不同環節存在多種盈利模式,儲能盈利模式主要有以下幾種:幫助發、輸、配各環節電力運營商以及終端用戶降本增效;基礎設施投資;通過峰谷價差套利、參與虛擬電廠需求響應等輔助服務市場、容量租賃、電力現貨市場等方式。

3 8kW及以下儲能系統

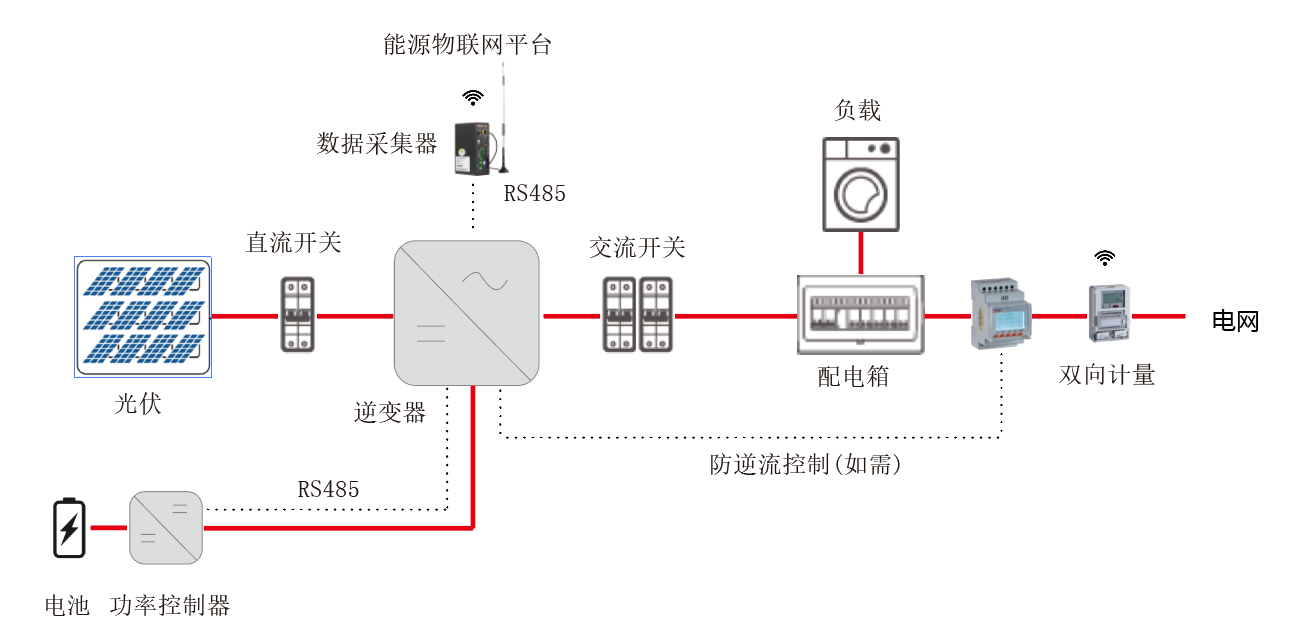

8kW及以下的儲能系統一般用于戶用的光儲系統,配合屋頂光伏和光伏、儲能一體式逆變器,實現戶用并、離網模式運行。當不允許向電網輸送電能時,通過防逆流裝置可以實現光伏發電富余時自動充電,*大程度消納綠電,配電結構如圖1所示。戶用光儲系統數據可上傳云平臺供移動端查看數據。

產品推薦